Em sete ocasiões distintas, Kelly Medeiros entrou na Justiça para garantir que seus filhos tivessem a assistência médica contratada em planos de saúde. Luiz Guilherme e Davi Guilherme Medeiros são dois adolescentes com Atrofia Muscular Espinhal (AME) tipo 1, uma doença rara, que compromete os movimentos. Os dois precisam, desde o nascimento, de cuidados contínuos na modalidade de home care para sobreviver, mas tiveram mais de uma vez os planos de saúde cancelados.

A história dos adolescentes é mais uma no cenário de cancelamento unilateral dos planos de saúde. Esse drama também é vivido por pessoas autistas. Conforme o Metrópoles noticiou, apenas de janeiro a abril deste ano, a Defensoria Pública do Distrito Federal (DPDF) recebeu mais de 300 denúncias de familiares de autistas, inclusive de crianças, em tratamento nesta situação.

“Meu medo maior era de a criança perecer mesmo, de chegarem lá na minha casa e falarem que seu filho não tem mais o home care, que foi suspenso e que estavam levando os aparelhos. Meu desespero era esse”, conta Kelly.

crianças com AME2

Davi Guilherme, 11, precisa de home care para sobreviver

Arquivo Pessoal

crianças com AME3

Assim como Davi, Luiz Guilherme, 16, também precisa do atendimento em casa

Arquivo Pessoal

crianças com AME4

Familiares brigam na justiça para garantir cobertura dos planos de saúde

Arquivo Pessoal

crianças com AME5

Davi e Luiz tem AME, doença rara

Arquivo Pessoal

crianças com AME

Atrofia Muscular Espinhal (AME) é uma doença rara e degenerativa

Arquivo Pessoal

0

Ela tem quatro filhos, dois com AME. Os planos de saúde de Luiz, 16, e de Davi, 11, são diferentes. Quando Luiz nasceu, conseguiu ser vinculado ao plano de saúde do trabalho do pai, que é pela Unimed. No entanto, quando Davi nasceu, o pai já tinha saído do emprego e o menino foi vinculado ao plano de saúde da irmã, em um modelo coletivo por adesão com a Amil.

Os dois planos tentaram descredenciar os rapazes ao longo dos anos e a família precisou judicializar para garantir o atendimento. “A gente começou essa empreitada com o plano de saúde, demos entrada na Defensoria Pública e a decisão foi favorável para manter o plano de saúde do meu filho enquanto ele necessitasse”.

Cancelamentos

Apesar da decisão judicial, Kelly informou que a Amil apresentou outras negativas ao longo do tempo. Somente de descredenciamento, foram três vezes que Kelly foi à Justiça contra a Amil. “Na verdade, dificultou em tudo que ele pode dificultar. Dificultou quando ele negava as terapias do meu filho, dificultou quando ele fazia com que todas as vezes eu tivesse que recorrer ao judiciário para tentar sanar o problema.

O Metrópoles teve acesso a um processo de 2023, em que a família recorria ao cancelamento. Em sentença, o juiz destacou que não havia razões contratuais para a rescisão do contrato. “A supressão injustificada do direito de utilização do serviço contratado causou evidentes e incontestáveis inconvenientes aos autores – usuários do plano de saúde, que passaram a ter grande e óbvia preocupação, pelo fato de estarem desamparados em relação a serviço tão essencial ao resguardo da saúde, exatamente em um contexto de maior vulnerabilidade, pois um dos requerentes tem 10 anos de idade e diagnóstico de Atrofia Medular Espinhal, tipo 1, necessitando de cuidados de saúde contínuos na modalidade home care”, destacou.

“A ré [Amil], com isso, agiu de forma manifestamente contrária ao que dela poderia, legitimamente, esperar os consumidores, afastando-se do seu dever de eficiência e boa-fé, surpreendendo o usuário com a notícia do cancelamento do plano de saúde e causando-lhe insegurança, angústia e ansiedade, justamente em momento de especial fragilidade, circunstância que recrudesce a existência de abalo e gravame imaterial passível de compensação”.

Kelly, no entanto, disse que a dificuldade veio também em remédios e insumos. “Falavam que não iam custear a fralda, que deveria ser por conta da família. A gente teve de judicializar a bomba de insulina. Aí conseguimos na Justiça, mas depois eles pararam de fornecer os insumos para a bomba. Precisamos judicializar novamente”.

Além disso, os preços eram reajustados sem justificativas para a família. “Começamos pagando R$ 100 de plano, a última parcela era R$ 2,8 tusen. Eles aumentavam, aumentavam até a gente não conseguir pagar”.

Em janeiro deste ano, a família conseguiu uma promoção de outro plano que não seria necessário o tempo de carência e mudaram de convênio. Até o momento, não tiveram reclamações da nova empresa. Em relação à Unimed, a mãe explicou que também houve negativas, mas não era necessário judicializar, bastava apenas argumentar com a empresa.

“Também foi solicitado para eles a medicação para a doença, que é a Spiraza, só conseguimos para os dois depois que fomos à Justiça e de muita luta”.

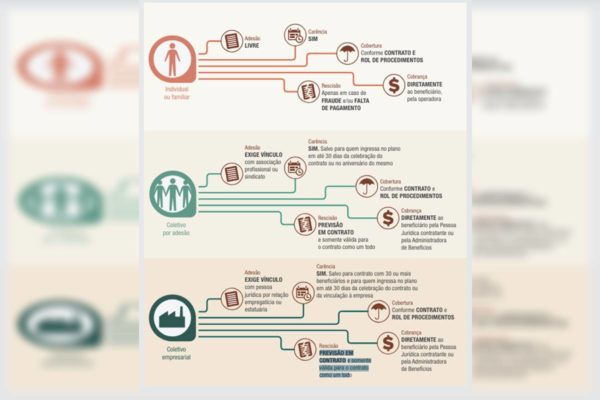

Como funcionam as modalidades de planos de saúde

As normas da Agência Nacional de Saúde Suplementar (ANS) definem três modalidades de plano de saúde: individual ou familiar; coletivo empresarial e coletivo por adesão. O plano individual é firmado diretamente entre o beneficiário e a operadora de saúde. A rescisão do contrato só ocorre em caso de fraude ou de falta de pagamento.

No modelo empresarial, o contrato é firmado por intermédio de uma empresa, que é um CNPJ. Dessa forma, é possível rescindir por vontade da operadora, apenas uma vez ao ano e no aniversário do contrato. É necessário avisar com 60 dias de antecedência e informar o motivo da rescisão.

O beneficiário de plano de saúde coletivo empresarial demitido sem justa causa ou que decidiu se aposentar tem direito a manter o plano de saúde oferecido pela empresa se contribuiu mensalmente para o pagamento do plano de saúde. Para isso, o beneficiário deve apresentar o interesse em 30 dias após o aviso prévio ou a aposentadoria.

Nos casos de planos coletivos por adesão, que é o das famílias citadas na matéria, o acordo é feito por intermédio de uma administradora do plano de saúde. Nesses casos, a empresa faz parceria com entidades de classe para reunir as pessoas em um grupo.

Com um certo número de pessoas em um grupo, a administradora negocia com a operadora, possibilitando a quem contrata acesso a planos com maior economia. No entanto, novamente, o contrato é feito por um intermédio de uma empresa, que fecha o acordo com a operadora de saúde via CNPJ, terceirizando os contratos. Dessa forma novamente, a operadora pode rescindir por vontade da empresa.

Outro lado

Em nota, a Amil informou que não vai comentar o caso de Davi Guilherme, porque não é atualmente um beneficiário da operadora e que “sua situação não tem relação com o movimento de cancelamento de alguns contratos de planos coletivos por adesão que está em curso”.

De acordo com a empresa, o número de contratos cancelados representa apenas cerca de 1% dos beneficiários cobertos e que a “empresa lamenta os transtornos causados”. A Amil reforçou que há vários anos de desequilíbrio extremo entre a receita e a despesa, a ponto de não haver mais possibilidade de reajuste exequível para corrigir o problema.

“Enfatizamos que a medida não tem nenhuma relação com demandas médicas ou quaisquer tratamentos específicos, uma vez que mais de 98% das pessoas envolvidas não estão internadas ou submetidas a tratamento médico garantidor de sua sobrevivência ou de sua incolumidade física”.

A empresa também garantiu que os beneficiários em tais condições continuarão recebendo cobertura da Amil para os cuidados assistenciais prescritos até a efetiva alta, conforme os critérios e normativas estabelecidos.

O Metrópoles também procurou a Unimed, mas não teve resposta até a última atualização deste texto. O espaço segue aberto.

Drivs av Echo RSS Plugin förbi CodeRevolution.

Senaste kommentarerna